¿Qué es una línea de crédito para negocios y cómo funciona?

¿Quieres hacer crecer tu negocio? Una línea de crédito te puede dar más flexibilidad que una tarjeta de crédito. Presentado por Chase for Business.

Para muchos propietarios de pequeños negocios, encontrar maneras de expandirse es una prioridad, ya sea contratando personal, remodelando la ubicación o aumentando el inventario. Pero para crecer hace falta dinero. Si ya tienes tu efectivo asignado a otras cosas, o ante cualquier fluctuación en tus ingresos, además de un préstamo, también una línea de crédito para pequeños negocios podría darle a tu compañía la flexibilidad financiera que necesitas para dar el siguiente paso.

¿Qué es una línea de crédito para negocios?

Una línea de crédito te proporciona una cantidad fija de financiación a la que puedes acceder en función de tus necesidades a corto plazo: inventario, renovaciones, expansión del negocio, campañas de marketing y más. Solo pagas intereses sobre la cantidad que utilizas y, a diferencia de un préstamo para negocios, una línea de crédito te permite acceder a efectivo sin tener que asumir de golpe una deuda importante. Por lo general, los fondos vuelven a estar a disponibles en cuanto los devuelves.

Una línea de crédito para negocios te puede dar acceso a efectivo en el momento justo en que lo necesitas, pero al igual que con cualquier opción de financiación, es importante poner atención en los detalles. Estas son algunas de las cosas que todo propietario de negocio debería comprender.

Beneficios clave de una línea de crédito para negocios

Veamos un ejemplo de cómo podría funcionar una línea de crédito para negocios. Digamos que tienes una librería y necesitas $50,000 para expandirte al espacio de al lado. Después de recibir la aprobación para una línea asegurada, usando tu tienda de bien inmueble como garantía, ya puedes disponer de esos $50,000 para renovar tu tienda y ampliar el inventario.

A medida que vas usando esos fondos, los intereses comienzan a acumularse, pero solo sobre las cantidades que vas retirando. Por ejemplo, si usas $10,000 para renovaciones, solo pagas intereses por esa cantidad, y todavía tienes acceso a los $40,000 restantes en caso de que los necesites. A medida que vas pagando esos $10,000 de capital, esa cantidad de crédito queda liberada, de modo que puedes volver a tomarla prestada.

Uno de los beneficios clave de una línea de crédito para negocios es que te permite acceder a efectivo, devolverlo y tomarlo prestado de nuevo al ritmo que tú quieras. Es un producto de financiación flexible, que no supone una atadura en el capital de trabajo de tu negocio. También tiene otros posibles beneficios. Puedes empezar a establecer crédito para tu negocio y fomentar la relación con tu prestamista. Además, te da la opción de usar el crédito como reserva para emergencias o como fuente rápida de efectivo. También es posible que puedas negociar unas tasas de interés más favorables que las que obtendrías con otro tipo de préstamo o tarjeta de crédito.

¿Cómo funciona una línea de crédito para negocios y en qué se diferencia de otras opciones como una tarjeta de crédito para negocios? Vamos a verlo.

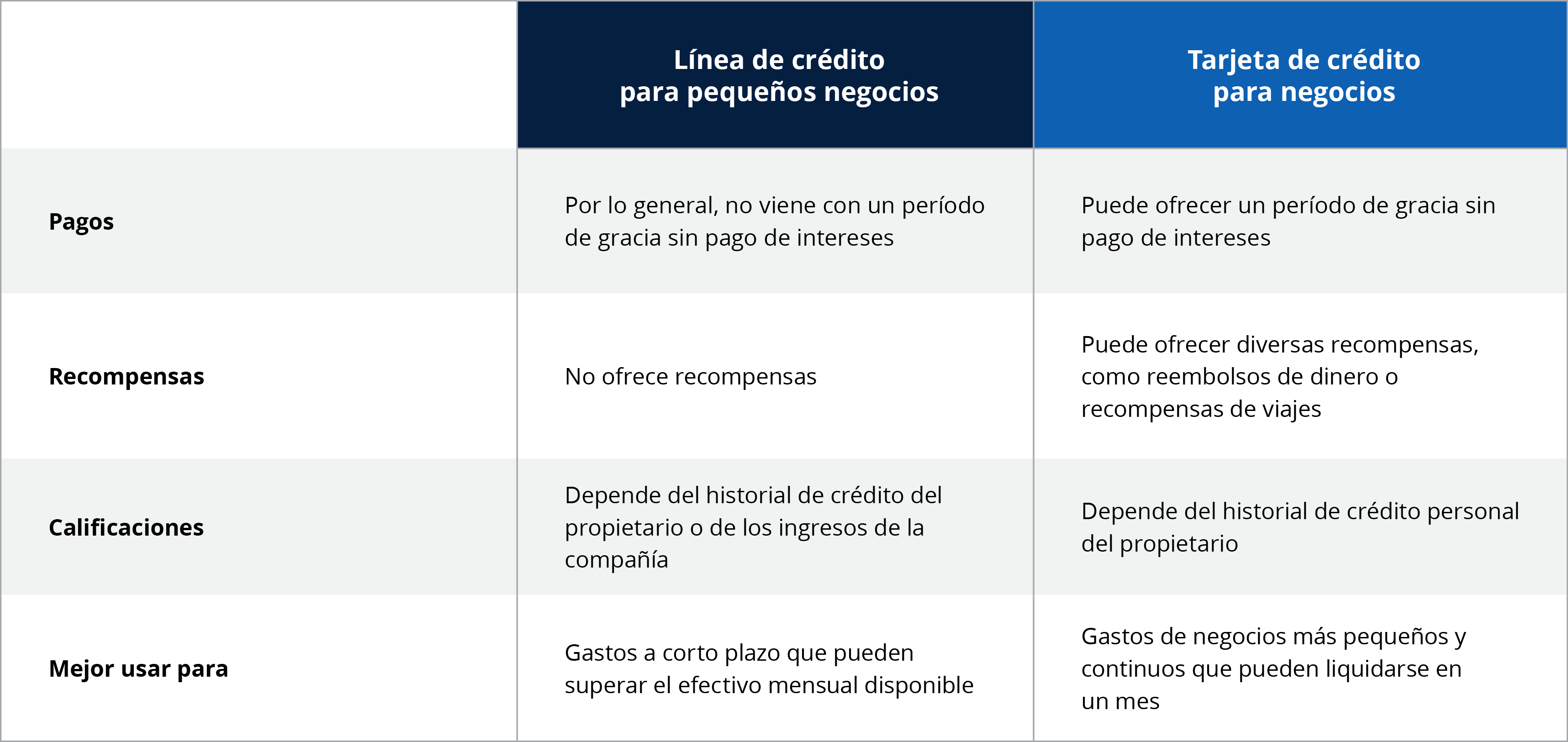

Línea de crédito vs. tarjeta de crédito para negocios: ¿cómo se comparan?

A primera vista, una línea de crédito y una tarjeta de crédito para negocios pueden parecer bastante similares. Ambas son un crédito renovable, al que puedes acceder para obtener fondos. Sin embargo, una vez que profundizas, surgen algunas diferencias clave.

Con una línea de crédito para negocios, puedes retirar lo que necesites cuando lo necesites, y solo pagas intereses sobre esa cantidad hasta liquidar el capital. Por lo general, los saldos de las tarjetas de crédito tienen establecido un pago mensual mínimo, y cobran cargos por intereses sobre el saldo total en cada ciclo de facturación. Puedes considerar usar una tarjeta de crédito para negocios para tu LLC con el fin de separar tus gastos personales de los gastos diarios de tu negocio.

Un punto en el que una tarjeta de crédito para negocios tiene ventaja es en el proceso de aprobación. Con una tarjeta de crédito, el proceso puede resultar más rápido y sencillo, porque los emisores van a revisar más detenidamente tu historial de crédito personal que el de tu negocio. Por otro lado, una línea de crédito tiene un límite de crédito mucho más alto pero implica un proceso de aprobación más riguroso, ya que examinarán el rendimiento de tu negocio.

La conclusión principal es la siguiente: Una tarjeta de crédito para negocios es excelente para gastos diarios más pequeños, como artículos de oficina o comidas con los clientes. Una línea de crédito para negocios a menudo se usa para necesidades más grandes y no tan frecuentes, como expandirse a nuevas ubicaciones, financiar pedidos de inventario o cubrir brechas en el flujo de efectivo.

¿Cómo se usa una línea de crédito para negocios?

Una línea de crédito para negocios puede resultar muy útil si necesitas acceder a capital a una tasa de interés más baja que la de una tarjeta de crédito. Una vez que recibes la aprobación, puedes retirar los fondos según sea necesario, sin tener que volver a solicitarlos una y otra vez.

Veamos cómo podría funcionar una línea de crédito para negocios. Imagina que tienes una empresa de jardinería y quieres pedir una línea de crédito para cubrir tus gastos durante el invierno, hasta que se reanuden los contratos en primavera. Así es como te podría ayudar:

- Fluctuaciones en tus ingresos. Una línea de crédito proporciona fondos para gastos tales como la nómina de tus empleados y la compra de suministros durante la temporada baja, cuando tienes menos ingresos. En lugar de comprometer tus reservas de efectivo para seguir operando durante el invierno, puedes usar tu línea de crédito.

- Brechas en el flujo de efectivo. Hasta que llegue la primavera y vuelva a subir la actividad, la línea te permite llenar esas brechas de flujo de efectivo y seguir operando sin problemas. No hace falta que paralices tus operaciones, ni que hagas malabarismos para financiarlas.

- Inversiones para el negocio. Si surge una oportunidad para invertir en un sitio web para tu negocio, o en un programa de capacitación para tus empleados, la línea de crédito para negocios te permite financiarte sin tener que recurrir a tu capital de trabajo.

- Gastos de emergencia. Si necesitas comprar nuevos equipos, o si tienes que hacer alguna reparación importante en tus camiones, la línea de crédito ofrece un respaldo complementario, para que no tengas dificultades para encontrar fondos.

En resumen, una línea de crédito para negocios puede proporcionar financiación para tu negocio ante cualquier variación en tus ingresos por motivos estacionales, o para para cubrir costos de emergencia u oportunidades de crecimiento inesperadas.

¿Es una línea de crédito la opción adecuada para ti?

¿Cómo puedes saber si obtener una línea de crédito tiene sentido específicamente para tu negocio? Estas son algunas preguntas que puedes plantearte:

- ¿Tienes temporadas altas o bajas que hagan que tu flujo de efectivo aumente o disminuya en ciertas épocas del año? Una línea de crédito puede ayudarte a moderar esos altibajos.

- ¿Tienes previsto expandirte o realizar grandes compras que requieran financiación adicional en el corto plazo? Una línea de crédito puede proporcionar fondos a los que puedes recurrir según sea necesario para tus planes de crecimiento.

- ¿Tu negocio se está perdiendo oportunidades por no tener a mano el capital suficiente? Con una línea de crédito, puedes actuar rápidamente cuando surja una buena oportunidad.

- ¿Tienes un fondo de reserva para cubrir imprevistos como reparaciones u otras emergencias? De lo contrario, tener una línea de crédito puede ser una manera de cubrir costos inesperados.

En resumen, una línea de crédito puede proporcionarte una financiación para tu negocio que te permita enfrentar cosas como cambios estacionales en tus ingresos, costos de emergencia u oportunidades inesperadas de crecimiento del negocio.

Por ejemplo, una pequeña firma de marketing puede decidir implementar una línea de crédito para negocios de $30,000, dado que los clientes suelen retrasarse con los pagos. Contar con una línea de crédito puede ayudar a la firma a administrar el pago de nóminas en periodos en que disminuya el flujo de efectivo.

Asimismo, si quieres equilibrar el flujo de efectivo de tu negocio, disponer de un colchón para emergencias o simplificar los pagos a tus prestamistas, una línea de crédito para negocios puede ser la decisión correcta.

¿Crees que un préstamo para negocios podría ser la opción adecuada para tu negocio? Lee nuestra guía sobre cómo solicitar un préstamo para negocios y obtén más información sobre los requisitos.

Cómo usar una línea de crédito para negocios para crecer

Para muchos negocios, una línea de crédito puede ser una fuente útil de financiación flexible. En comparación con un préstamo convencional o una tarjeta de crédito con una tasa de interés elevada, una línea de crédito para negocios te permite acceder al dinero según sea necesario, en lugar de tomarlo todo prestado de una sola vez y acumular un montón de intereses. Esto hace que una línea de crédito sea muy práctica para todo tipo de necesidades de negocios, como enfrentar temporadas bajas y comprar equipos nuevos.

Fíjate en tu propia situación comercial para ver si una línea de crédito se ajusta a tus necesidades. Quizá te des cuenta de que una línea de crédito te puede proporcionar los fondos que buscas a medida que tu compañía crece, dándote una opción de financiación que evoluciona junto con tus necesidades a corto plazo y tus metas a largo plazo.

¿Quieres hablar sobre más maneras de ayudar a fortalecer tu negocio o hacer crecer tu compañía? Comunícate hoy mismo con un representante bancario para negocios de Chase. Siempre estamos listos para ayudar.

Preguntas frecuentes sobre líneas de crédito para negocios

¿Qué son las líneas de crédito para negocios aseguradas y no aseguradas?

Hay 2 maneras de categorizar una línea de crédito para pequeños negocios: aseguradas y no aseguradas. Una línea de crédito asegurada requiere que presentes un activo o activos como garantía, lo que puede ser de ayuda si no tienes un historial de crédito sólido. Por otro lado, una línea de crédito no asegurada no requiere garantía, pero en general depende mucho más de tu calidad crediticia e ingresos. Aunque las líneas con garantía pueden ser una buena opción para los prestatarios con un historial de crédito limitado, las líneas sin garantía pueden ser más rápidas de solicitar y pueden estar disponibles para ti si tienes buen crédito. Normalmente, la banca para negocios de Chase proporciona líneas de crédito aseguradas.

¿Cuáles son los requisitos para obtener una línea de crédito para pequeños negocios?

Hay varios requisitos que debes tener en cuenta si quieres solicitar una línea de crédito para pequeños negocios. Los prestamistas evaluarán el historial financiero de tu compañía, incluyendo tus puntajes de crédito para negocios y los puntajes de crédito personales de cualquier garante que puedas tener, además de los activos, flujo de efectivo y años en funcionamiento de tu compañía. Los requisitos varían según el prestamista, así que asegúrate de consultar con el tuyo antes de solicitarlo.

Después de que se apruebe tu línea de crédito para negocios, el prestamista te proporcionará acceso a la línea de crédito, para que puedas usarla según cuáles sean tus necesidades. Tú, como prestatario, irás pagando esa línea de crédito a lo largo del tiempo.

Dependiendo del prestamista, puede haber cargos asociados a tus líneas de crédito para pequeños negocios, que pueden incluir cargos por apertura, cargos mensuales y cargos anuales; en general, estos dos últimos solo se cobran si no llegas a usar tu línea de crédito. Por favor, ten en cuenta que estos cargos pueden variar significativamente de un prestamista a otro.