Hagamos realidad tu segunda vivienda o propiedad de alquiler

![]() Esta página contiene 1 o más videos presentados en inglés con transcripciones proporcionadas en inglés.

Esta página contiene 1 o más videos presentados en inglés con transcripciones proporcionadas en inglés.

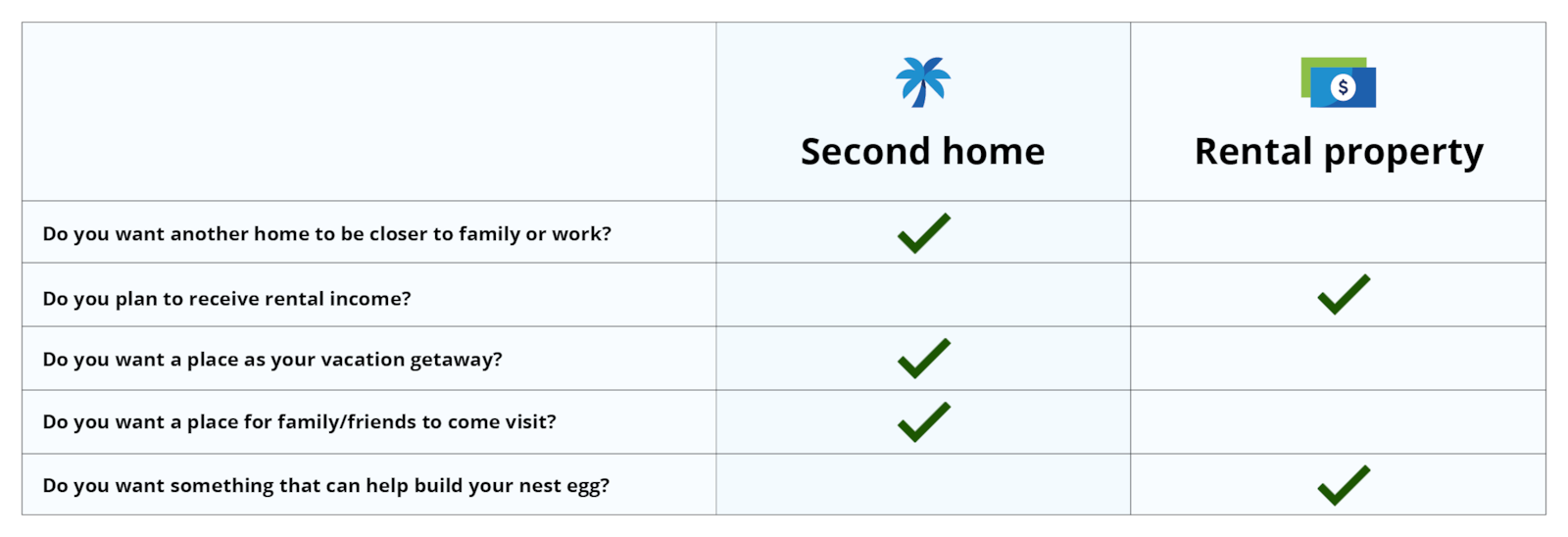

Revisa la lista. Define tu préstamo.

Las preguntas a continuación pueden guiarte hacia el préstamo adecuado según tus necesidades.

¿Cuál es una buena opción para encontrar un hogar lejos de casa?

Existe más de un motivo para tener una segunda vivienda. Puede ser tu refugio de relajación o un apartamento que te aporte conveniencia. Averigua si tus planes califican y explora una variedad de opciones y beneficios.

¿Qué califica como una segunda vivienda?

- Debe estar ocupada por el propietario durante parte del año.

- Debe ser una vivienda de una unidad que pueda usarse durante todo el año.

- Pertenece solo al comprador.

- No debe ser alquilada ni administrada por una compañía de gestión de viviendas.

Opciones de préstamos:

- Tasas fijas y ajustables.

- Hipotecas conformes convencionales.

- Hipotecas jumbo (incluyendo con pago solo de interés) de hasta $9.5 millones.

- Pagos iniciales a partir del 15%, según el tamaño del préstamo, el tipo de propiedad y el puntaje de crédito.

Beneficios adicionales con Chase:

- Garantizamos un cierre a tiempo o recibirás $5,000

Prometemos un cierre a tiempo para productos que califiquen en tan solo 3 semanas o recibirás $5,000, si calificas.

- Fondos de donaciones permitidos como pago inicial en algunos préstamos.

- Programa de precios preferenciales, incluyendo tasas de interés reducidas y cargos más bajos. Aprender más

La guía definitiva para las propiedades de inversión

Comprar una vivienda de inversión es una oportunidad emocionante para crear un flujo de ingresos adicional, pero hay mucho que considerar. Nuestra guía definitiva para las propiedades de inversión está llena de sugerencias, herramientas y recursos para comprender el proceso, desde obtener financiación hasta el cierre de tu nueva vivienda.

Obtén algunas perspectivas del mundo real

Estos videos muestran algunos consejos breves y puntos de vista de propietarios de segundas viviendas, prestamistas y agentes de bienes raíces.

Compara ciudades para tu propiedad de inversión

Escucha lo que Ryan Serhant tiene que decir sobre el mercado inmobiliario en algunas de las ciudades más deseables de EE. UU.

Prueba nuestra calculadora de valor de vivienda

Obtén un valor estimado del mercado para la vivienda que te interesa comprar. Simplemente escribe la dirección y escoge "Obtener valor".

Todo lo que necesitas saber sobre una segunda vivienda

Propiedad principal, secundaria y de inversión: ¿cuáles son las diferencias?

Cómo obtener una hipoteca en una segunda vivienda

Decide si deberías comprar una segunda vivienda (y obtener una segunda hipoteca)

¿Deberías comprar tu segunda vivienda primero?

Da los primeros pasos para la preaprobación

¿Listo para hacer la solicitud?

Entra